毎月の給与振込にかかる手数料は、企業規模が大きくなるほど経費として無視できない金額に膨らみます。とくに従業員数が増えてきた小売・飲食店では、振込件数 × 単価で年間数十万円規模のコストになるケースも珍しくありません。本記事では「給与振込 手数料」をテーマに、法的な扱い、削減の具体策、そしてスマレジ/スマレジ・タイムカードを使っているお店向けの効率化方法を整理します。

なお、本記事で紹介するぜんぎんコネクトは、スマレジおよびスマレジ・タイムカードを利用している事業者向けのスマレジ専用アプリです。スマレジを使っていない方には該当しない部分がありますので、あらかじめご了承ください。

結論:給与振込手数料は会社負担が原則。削減はチャネル見直しとFBデータ化が鍵

給与振込にかかる振込手数料は、原則として会社(使用者)が負担すべきものです。手数料を給与から控除することは、労働者の同意があっても全額払いの原則に反すると判断される可能性があります。コストを下げるには「①同一行・同一支店宛の比率を上げる」「②窓口・ATMではなくインターネットバンキング経由にする」「③全銀フォーマット(FBデータ)で一括振込する」の3つが王道です。

給与振込手数料の基礎知識

振込手数料はなぜ発生するのか

振込手数料は、銀行や信用金庫などの金融機関で送金・振込を行った際に発生する費用で、振込金額・振込先・手続き方法などで変動します。給与振込も例外ではなく、通常の振込手数料が適用されます。「給与だから安くなる」という特別な仕組みは基本的になく、振込件数 × 手数料単価が会社負担としてのしかかります。

1件あたりは少額でも、積み上がると大きい

1件数百円でも、毎月の給与に加えて賞与の振込まで含めると、年間の振込件数は従業員数 × 13〜14回程度になります。1取引あたりは小さな額でも、取引数が積み重なった結果、年間数十万〜百万円規模になることも珍しくありません。店舗を複数展開し、パート・アルバイトを多く雇用しているほど、この事務経費の削減効果は大きくなります。

メガバンクの手数料は段階的に上昇傾向

近年は窓口・ATMでの振込手数料を引き上げる動きが続いています。都市銀行各行は他行宛て窓口振込手数料を段階的に値上げしてきました。一方で、インターネットバンキング経由は据え置きや値下げの動きもあり、チャネル選択が手数料に直結する時代になっています。

給与振込手数料は会社負担?労働基準法から確認する

賃金支払いの原則と振込手数料の関係

労働基準法第24条には、賃金の支払いに関する原則が定められています。賃金は「通貨で」「直接労働者に」「全額を」「毎月1回以上、一定の期日を定めて」支払うこと、というものです。銀行振込は通貨払いの原則の例外として、労働者の同意を得ること、労働者の指定する本人名義の預金口座に振り込まれること、賃金の全額が所定の支払日に払い出し得ることを満たす場合に認められています。

振込手数料を給与から控除できるか

実務でよくある誤解が「振込手数料は従業員負担にしてもよい」というものです。法令に基づく社会保険料や所得税などの源泉控除を除き、賃金はその全額を労働者に支払う必要があります(労働基準法第24条1項)。振込手数料についても賃金から控除することは認められず、会社側が負担する必要があります。

労働基準監督署は、労働者との合意があり、かつ賃金控除の労使協定が締結されている場合でも、振込手数料の控除は労働基準法第24条には違反するとする見解をとっています。つまり、振込手数料は会社負担とするのが安全な運用です。

違反時の罰則

労働基準法第24条に違反した場合、労働基準監督署から是正指導を受け、それでも改善せず悪質・重大と判断されれば送検されることもあります。罰則が適用されれば「30万円以下の罰金」が科されることがあります。金額の大小ではなく、賃金支払いのルールを守ること自体が企業の責務です。

給与振込手数料を削減する5つのアプローチ

1. 同一行・同一支店への集約

同じ銀行・同じ支店宛なら、他行宛より大幅に安く、無料になる場合もあります。社員の給与振込口座と企業の口座を同一行・同一店舗にすることで、手数料を大幅に削減できます。新入社員の入社時に、会社のメインバンクと同じ銀行での口座開設を案内するだけでも、長期的なコスト構造が変わります。

2. インターネットバンキング経由に切り替える

窓口・ATMでの振込はチャネルとして最も高コストです。法人インターネットバンキングを契約し、振込をネットで完結させるだけで、1件あたり数百円単位の削減が見込めます。

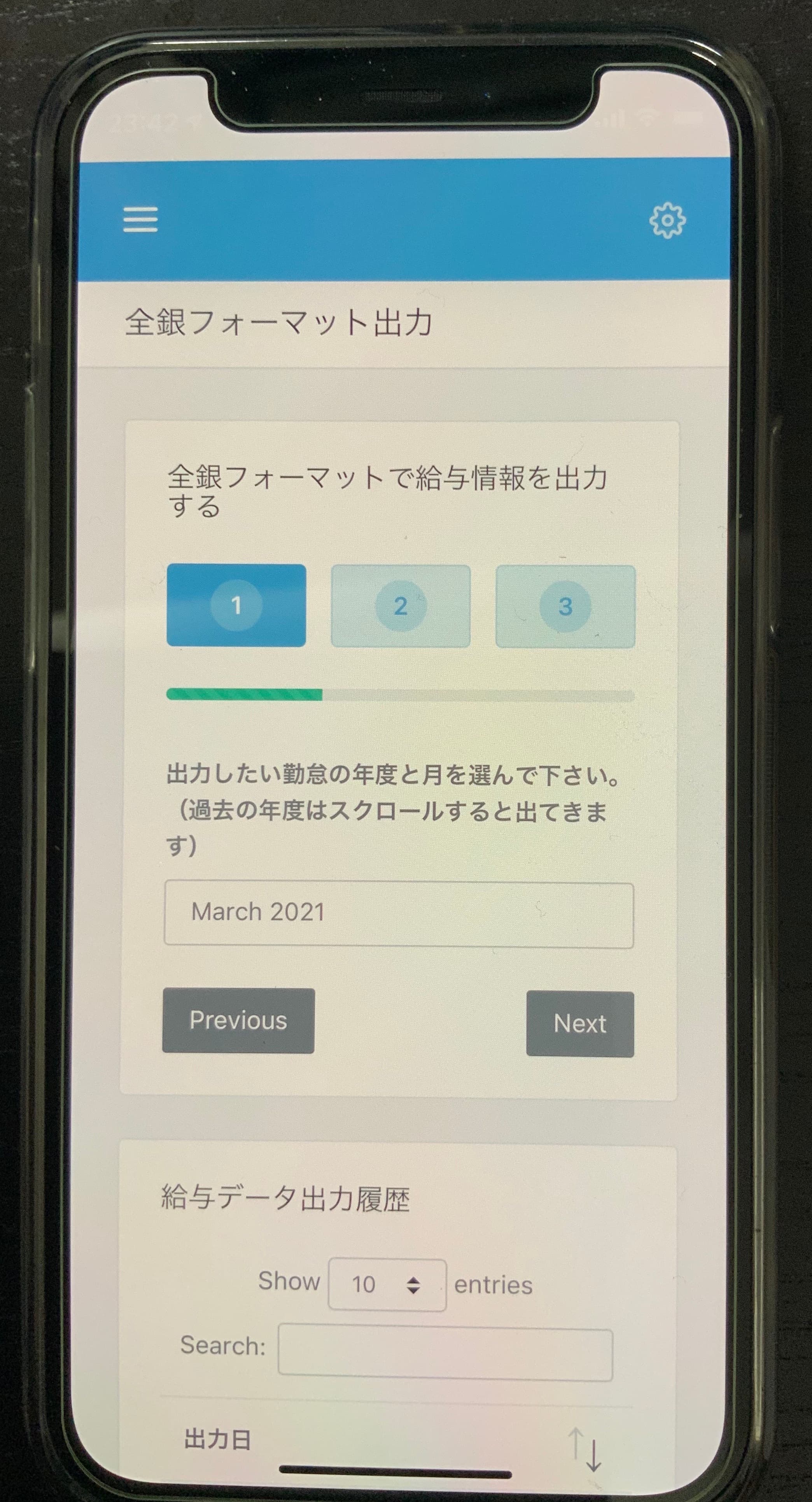

3. 全銀フォーマット(FBデータ)で一括振込

複数件の振込を1ファイルにまとめてアップロードするのが、FBデータ(ファームバンキングデータ)です。全銀協規定フォーマットは全国銀行協会連合会が定めたフォーマットで、給与・賞与の一括振込はこの形式を使うのが業界標準です。種別コードは「21:総合」「11または71:給与」「12または72:賞与」と区分され、銀行ごとに細部の指定がある点に注意が必要です。

4. ネット銀行・新しい法人口座の活用

メガバンクだけでなく、ネット銀行や、新興のネット完結型法人口座も選択肢に入ってきました。従業員側の利便性とのバランスを見ながら、振込件数の多い会社ほど検討する価値があります。

5. 振込件数自体を減らす仕組みづくり

給与の支払日や振込タイミングをまとめる、賞与の振込先を給与口座と統一するなど、運用上の工夫で件数を圧縮する方法もあります。ただし、賃金支払いの「一定期日払いの原則」に反しない範囲で設計することが前提です。

スマレジ/スマレジ・タイムカードを使うお店の効率化

勤怠データから給与計算、FBデータ作成までを一本化

スマレジ・タイムカードを使っていれば、出退勤や休憩時間の打刻データが管理画面に集約されます。給与計算で確定した支給額をもとに、銀行アップロード用のFBデータを作成するのがぜんぎんコネクトです。スマレジ・アプリマーケットのぜんぎんコネクトなら、給与振込まで自動化でき、業務負担・コストを軽減できます。

ぜんぎんコネクトの主な機能

公式アプリページによると、全国1,100以上の銀行に対応し、CSVで手軽に一括口座登録ができ、振込日指定で給料日前に振込処理が可能で、給与・賞与・総合振込に対応しています。利用にはタイムカードのプレミアムプラン以上が必要で、取引先銀行でインターネットバンキングが利用可能である必要があります。グループ分け機能で従業員ごとに異なる振込ができ、給与振込が非対応の銀行でも総合振込で利用できるなどの機能強化も行われています。

銀行選びとセットで考えると効果が高い

ぜんぎんコネクトは振込ファイルを作るアプリですが、最終的な手数料単価を決めるのは銀行です。給与振込口座の集約やネットバンキング契約とセットで導入することで、手数料削減効果が最大化します。なお、給与振込に対応していない銀行では総合振込のみ利用可能となる場合があり、振込ファイルの形式は取引先銀行で確認しておきましょう。

ぜんぎんコネクトの始め方

導入はスマレジ・アプリマーケットから数ステップで完了します。

- スマレジ・アプリマーケットを開く

- ぜんぎんコネクトのページで「30日間 無料体験」を押す

- スマレジ ID でログインして利用開始

給与振込手数料に関するFAQ

Q1. 振込手数料を従業員に負担させることはできますか?

法的には推奨されません。賃金からの控除は全額払いの原則に反すると判断される可能性が高く、労働基準監督署の見解でも、労使協定があっても認められないとされています。会社負担で運用するのが安全です。

Q2. 給与振込口座は従業員が自由に指定できますか?

賃金の口座振込は労働者の同意を前提とし、本人名義の預金口座に振り込まれることが要件です。会社が一方的に銀行を指定して強制することはできませんが、入社時の案内で同行・同一支店を推奨することは可能です。

Q3. FBデータ(全銀フォーマット)はどんなファイルですか?

全国銀行協会が定めた固定長のテキストファイルで、ヘッダー・データ・トレーラ・エンドの4種類のレコードで構成されます。給与振込なら種別コード「11」、賞与振込なら「12」を使うのが一般的です。テキスト形式のため、銀行のインターネットバンキングにアップロードすることで一括振込が実行できます。

Q4. ぜんぎんコネクトはスマレジを使っていなくても利用できますか?

ぜんぎんコネクトはスマレジ・アプリマーケット上で提供されるアプリで、スマレジ・タイムカードのプレミアムプラン以上が利用条件です。スマレジを利用していない事業者は対象外となります。

Q5. 振込手数料を「先方負担」にすると何が変わりますか?

一般的な商取引では振込手数料を先方負担にする慣行もありますが、給与の場合は控除そのものが労働基準法上の論点になります。給与振込においては「会社負担」で設計するのが原則と覚えておきましょう。

Q6. 賞与振込にも同じルールが適用されますか?

はい。労働基準法では、賃金・給料・手当・賞与などの名称にかかわらず、労働の代償として使用者が労働者に支払うすべてを「賃金」と定義しています。賞与振込についても全額払いの原則が適用されます。

まとめ:手数料は「払い方」と「仕組み」で減らせる

給与振込手数料は、原則として会社負担です。負担そのものを従業員に転嫁することはできませんが、振込チャネルの見直し、同一行集約、FBデータ化といった仕組みの工夫で、合法的に大きく削減できます。

スマレジ・タイムカードを使っているお店であれば、勤怠から振込ファイル生成までをぜんぎんコネクトで一本化することで、手数料コストと事務工数の両方を同時に軽くできます。まずは30日間の無料体験から、自社の振込フローに合うかを試してみてください。

FAQ