経理や労務の現場では、振込のたび、決済のたびに「これは支払手数料でいいのか、それとも別の科目か」と迷う場面が少なくありません。特に飲食・小売・サービス業のように、店舗売上に伴う決済手数料と、給与振込のための銀行振込手数料が日常的に発生する業態では、判断のブレが帳簿の精度に直結します。

この記事は、スマレジ/スマレジ・タイムカードを使う中小企業の経理・人事・店舗運営担当者を主な読者として想定しています。支払手数料の勘定科目の基本から、仕訳、税区分(課税・非課税・不課税)、消費税の処理まで実務目線でまとめたうえで、スマレジ環境で給与振込FBデータを作る拡張アプリ「ぜんぎんコネクト」での運用ポイントもあわせて解説します。

なお、ぜんぎんコネクトはタイムカードのプレミアムプラン以上が利用条件となるスマレジ・アプリマーケット内の有料アプリです。スマレジ環境を使っていない方は、まず勘定科目の考え方の部分だけをご活用ください。

まず結論:支払手数料の勘定科目はどう決めるか

最初に答えだけを押さえます。

支払手数料とは、取引に関して発生する手数料や費用、報酬などを管理するための勘定科目で、銀行の振込手数料や仲介料などが該当します。会計上は、売上に直接対応する原価ではなく、間接的な経費である「一般管理費」として分類されます。

結論:3点を順番に確認すれば判断できる

税区分は原則として「課税取引」に該当し、仕入税額控除の対象になります。一方で、行政機関に支払う証明書発行手数料などは非課税の対象で、「租税公課」で処理するのが一般的です。実務の判断順序は「取引先は誰か」→「売上に直接連動するか」→「税区分は何か」の3点を順に確認するだけです。

支払手数料に該当する具体例

銀行振込手数料・為替手数料

最も典型的なのが銀行振込手数料です。仕入先への支払、給与振込、家賃振込など、振込のたびに発生する手数料は支払手数料で処理します。

振込手数料の勘定科目と仕訳例(6パターン)は別記事で詳しく整理しています。自社負担か取引先負担かによって借方・貸方が変わるため、合わせてご確認ください。

為替手数料も基本は支払手数料ですが、海外送金関連は非課税に該当しやすく、摘要には通貨・レート・中継銀行の有無を入れておくと、期末の照合や説明がスムーズになります。

クレジットカード決済手数料・決済代行手数料

店舗運営でとりわけ判断に迷うのが、カード会社や決済代行会社へ支払う手数料です。

加盟店が信販会社と直接契約している場合のクレジットカードの決済手数料は、消費税法上、非課税取引となります。一方で、課税に該当しやすいのは銀行手数料・決済代行・ECモールで、非課税に該当しやすいのはカード会社の加盟店手数料・行政の各種手数料・外国為替関連です。

一番多いミスは、カード会社(非課税)と決済代行(課税が多い)を取り違えることです。補助科目を「決済代行」「カード会社」で分けて管理しておくと精度が上がります。

仲介手数料

不動産の仲介手数料も支払手数料の代表格です。ただし注意点があり、不動産の購入時に発生する仲介手数料は、土地や建物の取得原価として扱う必要があるため、費用計上ではなく資産計上になります。売却時は経費にできるという扱いの違いは押さえておきましょう。

各種事務手数料・システム利用料

事務手数料、解約手数料、分割手数料、システム利用料、ネットショップの出店料なども支払手数料で計上するのが一般的です。POSや勤怠管理のSaaS利用料は、月額料金の性質によって「支払手数料」か「通信費」「賃借料」「外注費」などに分かれることもあり、社内で運用ルールを決めておくとブレません。

混同しやすい勘定科目との違い

支払手数料は範囲が広い分、似た科目との線引きが甘くなりがちです。代表的な4つを整理します。

販売手数料との違い

販売手数料は売上獲得のための費用です。商品やサービスの販売を代理店や委託業者に委託した際に支払う手数料で、「販売促進費」とも呼ばれ、売上に直接影響する経費として計上されます。

ECモールに出店している場合のプラットフォーム手数料は、販売手数料(費用)/課税(10%)を推奨するのが実務的な整理として紹介されています。Amazonや楽天で売上を立てている店舗は、この区別をきちんとつけておかないと販管費の内訳が不正確になります。

支払報酬料との違い

弁護士・税理士・社会保険労務士・司法書士など、いわゆる士業への報酬は「支払報酬料」を使うのが一般的です。個人の専門家に報酬を支払ったときは源泉徴収が発生します。

支払手数料に混ぜてしまうこと自体が即誤りというわけではありませんが、支払いの性格が異なる両者を区別するために勘定科目が分かれています。また、税理士に月額の顧問料を支払うケースでは支払報酬で処理するのが一般的ですが、同じ税理士であっても決算書作成などスポット業務を依頼する場合には、支払手数料など別の科目で処理するケースもあります。継続適用が原則ですので、社内ルールとして固めておきましょう。

租税公課との違い

行政機関に支払う各種証明書の代金、発行手数料、印紙などは、「支払手数料」ではなく「租税公課」の勘定科目を用います。証明書発行の手数料も、消費税法において「非課税」となっているため、租税公課の使用が一般的です。

雑費との違い

少額だからといってなんでも雑費に放り込むのは避けるべきです。雑費が膨らむと内訳が不明瞭になり、税務調査でも説明しにくくなります。継続的に発生する手数料は支払手数料できちんと拾うのが基本姿勢です。

支払手数料の税区分と消費税の扱い

原則は課税仕入

支払手数料は原則として課税取引なので、税込経理方式の場合は支払手数料の区分を課税仕入とすることになります。税抜経理を採用している場合は、支払手数料の金額を本体部分とし、別途「仮払消費税等」を借方に計上します。

非課税・不課税のケース

すべてが課税ではない、という点は重要です。実務でよく出る非課税・不課税の例を整理します。

- カード会社(加盟店契約)の加盟店手数料:非課税

- 行政機関への各種手数料:非課税(租税公課が一般的)

- 海外送金手数料・国外取引:不課税の対象になりうる

国外の取引の場合は消費税は課税されないため、海外関連の手数料を機械的に課税仕入で集計しないように注意します。

インボイス制度下の振込手数料

インボイス制度開始後も、振込手数料は仕入税額控除の対象です。ただし、買い手側が振込手数料にかかった消費税の仕入税額控除を受けるためには、金融機関に適格請求書を発行してもらう必要があります。ATMの場合は3万円未満の自動販売機や自動サービス機による商品の販売等について適格請求書の交付義務が免除される取り扱いがあるため、摘要欄に詳細を残しておきます。

少額特例(税込1万円未満の課税仕入は適格請求書なしでも仕入税額控除が可能)は2029年9月30日までの時限措置です。把握したうえで運用ルールを整えておきましょう。

仕訳例:パターン別に確認

ケース1:仕入先への振込(自社負担・税抜経理)

10万円の買掛金を普通預金から振り込み、振込手数料440円(うち消費税40円)を自社負担した場合。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 100,000円 | 普通預金 | 100,440円 |

| 支払手数料 | 400円 | ||

| 仮払消費税等 | 40円 |

ケース2:売掛金入金時に振込手数料が差し引かれた場合

取引先に対する売掛金5万円が普通預金に入金された。なお、入金額からは振込手数料440円(内消費税40円)が差し引かれていた場合、差し引かれた手数料を支払手数料として認識します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 49,560円 | 売掛金 | 50,000円 |

| 支払手数料 | 400円 | ||

| 仮払消費税等 | 40円 |

ケース3:カード会社からの入金時の手数料

加盟店として信販会社から入金された場合の決済手数料は、契約形態にもよりますが非課税で処理することが多くなります。クレジットカードの決済手数料は、契約形態や提供内容によっては課税対象となる場合もあるため、契約書を確認したうえで補助科目を分けるのが安全です。

ケース4:給与振込時の振込手数料

給与を一括振込した際に銀行に支払う振込手数料は、自社負担分が支払手数料/課税仕入で処理するのが基本です。源泉徴収税額や社会保険料は別途、預り金として処理します。給与振込の仕訳全体については振込手数料の仕訳例(6パターン)で詳しく解説しています。

スマレジ運用者がつまずきやすいポイント

スマレジを使う事業者の場合、決済手数料・販売手数料・振込手数料が一つの月次の中に複数発生します。ここで起きがちな混乱を整理します。

POS売上に紐づく手数料の分離

スマレジで取り込まれる売上には、現金・クレジット・QR決済など複数の決済区分が混在します。カード会社や決済代行への支払手数料は売上に対する控除という形ではなく、別途「支払手数料(または販売手数料)」として費用計上するのが基本です。会計ソフトに連携する際、入金額ベースで売上を立てると控除分の手数料が見えなくなるため、総額主義で仕訳することが望ましいです。

給与振込にかかる手数料の取り扱い

スマレジ・タイムカードで勤怠を管理し、給与計算まで行っている場合、最終的な「給与振込」に伴う銀行手数料は経理側で「支払手数料/課税仕入」で処理します。給与本体の処理と、振込時に銀行に支払う手数料の処理は別物として整理しましょう。

手数料データの記録源を一本化する

複数の店舗・複数の決済手段がある場合、毎月の手数料集計のミスは「どの台帳を一次資料にするか」が曖昧なことから生まれます。POSの売上明細、決済代行の請求書、銀行の取引明細をそれぞれ何のソースとして使うか決めておくと、月次の確認時間が大きく減ります。

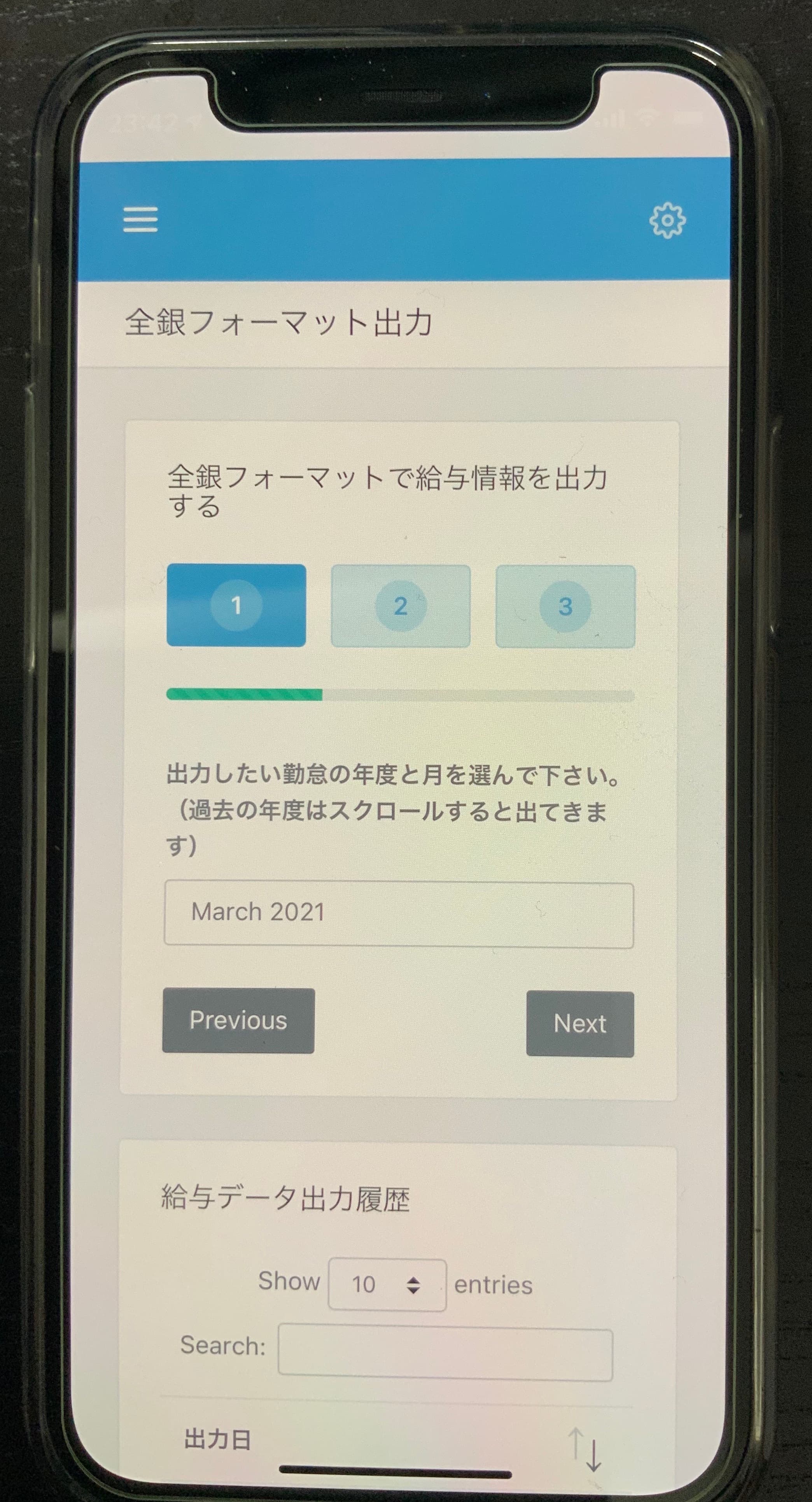

スマレジ・タイムカードと給与振込FBデータの関係

ここからは、スマレジ・タイムカード利用者向けに、給与振込業務の効率化と「支払手数料」の発生ポイントを結びつけて解説します。

スマレジ・タイムカードは勤怠と給与計算までを担えますが、銀行に提出する全銀フォーマット(FBデータ)の作成は標準機能では完結しません。スマレジ・タイムカードでは出退勤管理〜給与計算までは行えますが、全銀データ作成は別途対応が必要です。その不足部分を補うシステムが「ぜんぎんコネクト」という位置づけです。

全銀フォーマット(FBデータ)とは

FBデータ(ファームバンキングデータ)とは、企業が銀行との間で電子的にやり取りするための振込依頼ファイルで、全国銀行協会の全銀フォーマットを基準とした標準的なデータ形式を使用します。各120桁(バイト)の4種類(ヘッダ、データ、トレーラ、エンド)の固定長レコードで構成され、種別コードは11が給与振込、12が賞与振込となっています。

全銀フォーマットの構造や作成手順については全銀フォーマットの作り方ガイドで詳しく解説しています。

給与計算後、法人インターネットバンキングにFBデータを取り込むだけで振込依頼が完了し、従来の手入力や書面での振込依頼と比べ、時間削減が実現します。

振込手数料の削減という観点

FBデータ運用には会計面のメリットもあります。法人インターネットバンキングを活用することで、窓口振込からネットバンキングへの切り替えで支払手数料の総額自体を抑えられる可能性があります。勘定科目の整理と並行して見直す価値があります。

ぜんぎんコネクトでできること

ぜんぎんコネクトは、スマレジ・アプリマーケットで提供されているスマレジ・タイムカード連携の拡張アプリです。どの銀行でも一括で給与を振り込める「全銀フォーマット」の振込データを自動生成し、アップロードするだけで給与支払いが完了します。

主な特徴

- 全国1,100以上の銀行に対応

- CSVで手軽に一括で口座登録

- 振込日指定で給料日前に振込処理

- 給与・賞与・総合振込に対応

利用条件

タイムカードのプレミアムプラン以上が必要で、取引先銀行でインターネットバンキングが利用可能であることが条件です。スマレジPOSのみで、タイムカードを使っていない場合は対象外となる点に注意してください。

利用の流れ

- 「アプリ申込へ進む」よりアプリを購入

- スマレジ管理画面の右上3本線アイコンから「マイページへ」

- ご利用中のアプリにアイコンが表示されているのでクリック

- アプリ内で従業員口座・出金口座の設定

- 「振込データ出力」を行い、ファイルをインターネットバンキングで送信

経理処理との接続

ぜんぎんコネクトで作成したFBデータをアップロードして給与振込が完了したら、経理側では銀行明細をもとに次のような仕訳を立てます。

| 借方 | 貸方 |

|---|---|

| 給与手当 / 預り金(源泉所得税・社会保険料等) | 普通預金(実際の支出額)/ 支払手数料(振込手数料・課税仕入) |

「ぜんぎんコネクトは振込業務の効率化を担当」し、「経理担当者は手数料を含めた仕訳で支払手数料を正しく計上」するという役割分担になります。

ぜんぎんコネクトの始め方(3ステップ)

スマレジ・タイムカードのプレミアムプラン以上を利用していれば、次の3ステップですぐに試せます。

- スマレジ・アプリマーケットを開く

- 「30日間 無料体験」を押す

- スマレジIDでログインして利用開始

無料体験期間中に、テスト用の振込データ作成・銀行への取込テストまで一通り試してみるのがおすすめです。

経理処理の効率化に向けた社内ルール作り

支払手数料は日常の仕訳で頻出する一方、範囲が広く、他科目との境界があいまいになりやすい勘定科目です。担当者間でブレを出さないために、社内で以下を文書化しておくと精度が上がります。

- 「銀行振込→支払手数料/課税」「カード会社→支払手数料/非課税」「行政手数料→租税公課/非課税」など、取引先ごとの判定表を1枚にまとめる

- 補助科目を「振込」「決済代行」「カード会社」「仲介」などに分ける

- 摘要は「取引先/サービス名/税区分」のフォーマットで統一する

- 専門家への報酬は支払報酬料で別管理し、源泉徴収・法定調書作成と連動させる

FAQ:よくある質問

Q1. 銀行振込手数料は支払手数料でいいですか?

はい。原則として支払手数料で処理し、税区分は課税仕入となります。インボイス制度下で仕入税額控除を受けるには、原則として金融機関の適格請求書が必要ですが、ATM振込の場合は交付義務が免除される取り扱いがあります。一定規模以下の事業者には少額特例の経過措置もあります。

Q2. クレジットカードの決済手数料は課税ですか非課税ですか?

加盟店が信販会社と直接契約している加盟店手数料は、消費税法上、非課税取引として扱われるのが基本です。ただし決済代行会社を経由している場合は課税となるケースが多く、契約形態によって異なるため契約書の確認をおすすめします。

Q3. 税理士報酬は支払手数料?支払報酬料?

どちらでも会計処理として誤りではありませんが、源泉徴収や法定調書の管理を考えると、士業への報酬は「支払報酬料」で別管理するのが一般的です。社内で継続適用する科目を決めておきましょう。

Q4. ぜんぎんコネクトはスマレジを使っていなくても使えますか?

いいえ。ぜんぎんコネクトはスマレジ・アプリマーケットで提供されるスマレジ・タイムカード連携の拡張アプリで、タイムカードのプレミアムプラン以上が利用条件です。スマレジ環境がない場合は別途、他の給与計算ソフトのFBデータ出力機能などをご検討ください。

Q5. 給与振込時の振込手数料はどの勘定科目ですか?

自社が負担する給与振込時の振込手数料は、支払手数料(課税仕入)で処理するのが一般的です。給与本体の仕訳と分けて計上することで、振込コストの推移が見えやすくなります。

Q6. 海外送金手数料はどう扱いますか?

国外取引に該当する部分は消費税の対象外(不課税)または非課税として扱うのが基本です。摘要に通貨・レート・中継銀行を残しておくと、期末の照合時に役立ちます。

Q7. 行政手数料を間違えて支払手数料で課税仕入にしていた場合は?

判明した時点で適切な科目(租税公課・非課税)に修正します。行政の各種手数料は租税公課/非課税が基本で、支払手数料に入れると課税仕入として扱ってしまうおそれがあります。申請フォームの設計や証憑のファイル名運用で再発防止を図りましょう。

まとめ

支払手数料は、振込手数料・決済手数料・仲介手数料・各種事務手数料など、日常的に頻発する経費を集約できる勘定科目です。一方で、販売手数料・支払報酬料・租税公課・雑費との線引きが曖昧になりやすく、税区分も課税・非課税・不課税が混在します。「取引先は誰か」「売上に直接連動するか」「税区分はどれか」という3点を社内ルール化することで、経理処理の精度と業務の効率化を両立できます。

スマレジ・タイムカードを使っている事業者であれば、給与振込のFBデータ作成にぜんぎんコネクトを組み合わせることで、振込業務そのものの工数も大きく減らせます。月末月初の負荷を下げる仕組みとして、まずは30日間の無料体験から試してみてはいかがでしょうか。